هذا النص ترجمة آلية من Русский. أُعدّت بواسطة الذكاء الاصطناعي وقد تحتوي على أخطاء.

اقرأ النص الأصلي →معادن المستقبل: كيف تشكّل العناصر الأرضية النادرة موازين القوى العالمية

تحولت العناصر الأرضية النادرة إلى مورد استراتيجي في القرن الحادي والعشرين. كيف احتكرت الصين سوق هذه العناصر، ولماذا تبحث الولايات المتحدة عن بدائل، وما هي آفاق روسيا التي تمتلك احتياطيات ضخمة من المعادن النادرة.

معادن المستقبل: ما الذي يخفيه مصطلح "الأتربة النادرة"

لنبدأ بقليل من الكيمياء: عناصر الأتربة النادرة هي مجموعة تضم 17 معدناً، تشمل السكانديوم والإتريوم واللانثانوم و14 عنصراً من اللانثانيدات التي تليه في الجدول الدوري (مثل السيريوم والنيوديميوم والأوروبيوم والديسبروسيوم وغيرها). وهي في معظمها موصلات مرنة فضية-بيضاء اللون. تكمن خاصيتها الأساسية في قدرتها على تكوين مركبات معقدة متعددة مع معادن أخرى، وهو ما يتيح استخدامها كـ"إضافة" تغيّر وتحسّن خصائص السبائك بشكل جذري.

على الرغم من تسميتها، فإن الأتربة النادرة ليست نادرة إلى هذا الحد في الطبيعة - فهي تتواجد بشكل متكرر نسبياً، لكنها نادراً ما تشكل رواسب ملائمة للاستغلال. عادة ما تكون مبعثرة في القشرة الأرضية، وغالباً لا يتجاوز تركيزها في الخام 100 غرام للطن الواحد. ونظراً لهذا التركيز المنخفض، لا يكون الاستخراج مجدياً اقتصادياً إلا بشكل مصاحب، حين تُستخرج عناصر الأتربة النادرة كمنتج ثانوي أثناء تطوير حقول معادن أخرى أكثر شيوعاً.

ثمة خاصية مهمة أخرى لعناصر الأتربة النادرة وهي تشابه خصائصها الكيميائية، وهذا التشابه يجعل عملية فصل وتنقية العناصر معقدة تقنياً ومكلفة اقتصادياً. ويبرز بشكل خاص عنصر البروميثيوم، الذي لا يمتلك نظائر مستقرة ولا يوجد عملياً في الطبيعة، إذ يتشكل فقط نتيجة التحلل الإشعاعي لليورانيوم.

احتياطيات الأتربة النادرة العالمية: من يسيطر على الموارد الاستراتيجية

وفقاً لتقديرات هيئة المسح الجيولوجي الأمريكية، تتجاوز الاحتياطيات العالمية من معادن الأتربة النادرة في عام 2024 حاجز 90 مليون طن. لكن توزيعها على مستوى الكوكب يتسم بعدم التوازن الشديد.

تتصدر الصين بشكل مطلق من حيث الاحتياطيات، إذ تمتلك ما يقارب نصف الموارد العالمية - من 40 إلى 45 مليون طن. وتتركز حصة كبيرة من الرواسب، بنسبة 20-25%، في باطن روسيا والبرازيل. وتختلف تقديرات الاحتياطيات الروسية اختلافاً جذرياً بين المصادر المختلفة: فبحسب بيانات وزارة الموارد الطبيعية الروسية، تمتلك روسيا أكثر من 28 مليون طن من الأتربة النادرة، بينما تحصي هيئة المسح الجيولوجي الأمريكية 3.8 مليون طن فقط من الرواسب المؤكدة. كما تضم قائمة الدول ذات أكبر الاحتياطيات الهند (6.9 مليون طن) وأستراليا (5.7 مليون طن).

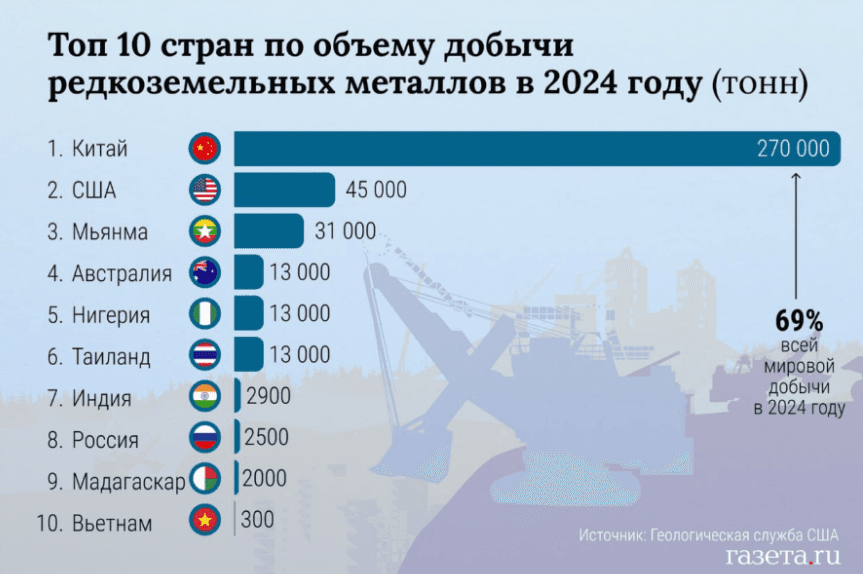

أما وضع الإنتاج فيُظهر اختلالاً أكثر حدة. في عام 2024، بلغ حجم الإنتاج العالمي من عناصر الأتربة النادرة 393.8 ألف طن. وهنا تفرض الصين احتكاراً مطلقاً - إذ تستحوذ على نحو 70% من إجمالي الإنتاج وأكثر من 90% من التكرير. وتضم أراضي البلاد أكثر من 200 منشأة للأتربة النادرة، من بينها حوالي 30 منجماً وأكثر من 10 مصانع إثراء. هذا التركز في الإنتاج يحوّل الإمبراطورية الوسطى ليس فقط إلى رائدة، بل إلى محتكرة تملي الشروط في السوق العالمية للأتربة النادرة.

ومع ذلك، تبقى الحالة الصينية فريدة من نوعها، إذ أن الدول التي تمتلك احتياطيات ضخمة ليست بالضرورة منتجة رئيسية. فروسيا على سبيل المثال، رغم امتلاكها موارد كبيرة، لا تزال تحتل مكانة متواضعة للغاية في الإنتاج العالمي - أقل من 1%. فاستخراج هذه العناصر غير مجدٍ اقتصادياً: إذ تقع الحقول الواعدة في مناطق يصعب الوصول إليها وتفتقر إلى البنية التحتية المناسبة. وهذا يؤكد أنه إلى جانب وجود الحقول، تُعد التكنولوجيا المتطورة والبنية التحتية لاستغلالها عاملاً حاسماً - وهو ما استطاعت الصين الاستفادة منه. كما يكتسي الطلب المحلي على العناصر الأرضية النادرة أهمية محورية: ففي حالة روسيا، لا تزال حاجة الاقتصاد المحلي لهذه المعادن محدودة و تُقدّر بنحو ألفي طن سنوياً. ومع هذا الطلب المحلي المتواضع، تصبح الاستثمارات الضخمة في تطوير الحقول غير مجدية اقتصادياً، لأن المنتَج لن يستوعبه السوق المحلي بالكامل، بينما تظل الأسواق الخارجية محدودة بفعل الضغوط العقابية.

النفط الجديد: قيمة العناصر الأرضية النادرة لاقتصاد القرن الحادي والعشرين

وجدت الخصائص الفريدة للعناصر الأرضية النادرة تطبيقاتها في جميع القطاعات التكنولوجية الرئيسية - من الإلكترونيات إلى الطاقة والصناعات الدفاعية. ويبرز تأثيرها بشكل خاص في المغناطيسات الدائمة القائمة على النيوديميوم والساماريوم: فالأولى تشغّل محركات السيارات الكهربائية والطائرات المسيّرة ومولدات التوربينات الهوائية، بينما تُستخدم الثانية حيث تتطلب الحاجة مقاومة حرارية عالية وموثوقية، كما في الطيران مثلاً. ويبقى تطور الطاقة "الخضراء" والنقل الكهربائي المحرك الرئيسي للطلب العالمي على العناصر الأرضية النادرة.

وفي مجال الإلكترونيات، تتحكم العناصر الأرضية النادرة في سطوع ودقة الشاشات، وعمل العدسات البصرية وأجهزة الاستشعار: فيُستخدم الأوروبيوم والتيربيوم في المواد الفسفورية، والإتريوم في أنظمة الليزر، والسيريوم في صقل الزجاج البصري. أما في المجمع الدفاعي، فهي ضرورية لأنظمة التوجيه وأجهزة قياس المسافات بالليزر وأجهزة الرؤية الليلية والاتصالات الفضائية.

باتت السيطرة على إمدادات هذه العناصر تُعتبر بالفعل مسألة أمن قومي: فبدون مصادر موثوقة ومعالجة مضمونة، يستحيل الإنتاج الضخم للإلكترونيات وتصنيع الأسلحة عالية الدقة، بينما لا يزال استبدال العناصر الأرضية النادرة في معظم التقنيات الحيوية غير مجدٍ اقتصادياً وتكنولوجياً.

كيف تحولت العناصر الأرضية النادرة إلى أداة في المواجهة التجارية

أدى الطلب المتزايد على المعادن النادرة في القطاعات الرئيسية إلى تحول الوصول إليها إلى أحد العناصر المحورية في الصراع التجاري بين الولايات المتحدة والصين. وفقاً لبيانات هيئة المسح الجيولوجي الأمريكية، فإن نحو 70% من المعادن والمركبات النادرة المستوردة إلى الولايات المتحدة خلال الفترة 2020-2023 كانت قادمة من الصين. وجاء التأكيد الواضح على هذه الهشاشة في حادثة عام 2022، عندما اتضح أن أحد مكونات محرك المقاتلة F-35 - وهو مغناطيس السماريوم-الكوبالت - يُصنّع في الصين. دفع ذلك واشنطن إلى تسريع تطوير قدراتها الذاتية، لكن إعادة التوجه الكامل للمجمع الصناعي الدفاعي نحو معادن نادرة "محلية" يتطلب وقتاً. غير أن البنتاغون اتخذ الخطوة الأولى بالفعل: فقد أُقر قانون يحظر اعتباراً من 1 يناير 2027 استخدام المعادن النادرة المستخرجة أو المصنعة في الصين أو روسيا أو إيران أو كوريا الشمالية.

خلال الولاية الثانية لدونالد ترامب، وفي خضم الحرب التجارية، أصبحت إمدادات المعادن النادرة إحدى أدوات الضغط الرئيسية من جانب بكين. رداً على رفع ترامب التعريفات الجمركية على السلع الصينية إلى 145%، فرضت الصين حظراً على تصدير سبعة معادن نادرة إلى الولايات المتحدة - السماريوم والغادولينيوم والتيربيوم والديسبروسيوم واللوتيتيوم والسكانديوم والإتريوم. بعد ذلك، خُفضت الرسوم جزئياً - إلى 30%.

لكن المواجهة تصاعدت مجدداً في أكتوبر 2025: إذ وسّعت بكين قائمة القيود، مشددةً الرقابة على تصدير المعادن النادرة، وكذلك على تقنيات إنتاجها واستخدامها في الخارج، بما في ذلك الأغراض العسكرية وإنتاج أشباه الموصلات. وجاء الرد من واشنطن بتصريحات حادة حول إجراءات مضادة محتملة، وصلت إلى حد التهديد برفع التعريفات إلى 100% وتقييد تصدير البرمجيات الحيوية. لا تزال نتيجة المواجهة غير محسومة وستعتمد، من بين أمور أخرى، على المفاوضات الثنائية بين قادة البلدين في قمة منتدى التعاون الاقتصادي لآسيا والمحيط الهادئ في كوريا الجنوبية. في هذه الأثناء، لا تضيع واشنطن الوقت وتبحث بنشاط عن بدائل للمعادن النادرة الصينية. فقد وقّع ترامب اتفاقية مع رئيس وزراء أستراليا ألبانيزي بشأن استثمارات مشتركة (تتجاوز 3 مليارات دولار) في مشاريع المعادن الحيوية، إضافة إلى التزام البنتاغون بضخ أموال لبناء مصنع لمعالجة الغاليوم بطاقة 100 طن سنوياً في غرب أستراليا. علاوة على ذلك، يعمل البيت الأبيض بنشاط على تسهيل حصول شركة Cove Capital الأمريكية على إمكانية الوصول إلى أحد أكبر حقول التنغستن غير المستكشفة في العالم في كازاخستان. يحتاج البنتاغون إلى هذا المعدن لإنتاج الذخائر والقذائف وأسلحة أخرى. وبذلك، تسعى واشنطن إلى تقليل الاعتماد على المورّد المهيمن للمعادن النادرة - بكين - وإنشاء سلاسل إمداد خاصة بها للمواد الحيوية.

الورقة الروسية في المعادن النادرة

تمتلك روسيا واحداً من أكبر احتياطيات المعادن النادرة في العالم: حيث تم استكشاف نحو 18 حقلاً رسمياً. في الوقت نفسه، الحقل الوحيد العامل حالياً على نطاق تجاري هو لوفوزيرو في منطقة مورمانسك: حيث يُستخرج من خاماته مركّز اللوباريت، الذي يُرسل بعد ذلك إلى إقليم بيرم. هناك تُستخلص من المركّز مركبات النيوبيوم والتنتالوم والتيتانيوم. أما الكربونات الناتجة التي تحتوي على 16 عنصراً من العناصر النادرة فتُصدّر إلى الصين، نظراً لعدم وجود طاقات كبيرة في روسيا حتى الآن للمعالجة العميقة وتصنيع منتجات نصف مصنعة عالية التحويل.

أكبر حقل - تومتور - يقع في ياقوتيا ويُعتبر من أكثر الحقول "ثراءً" في العالم من حيث تركيزات العناصر النادرة. تُقدّر الموارد المتوقعة بنحو 154 مليون طن من الخام بمحتوى قياسي من أكاسيد العناصر النادرة - يصل إلى 10%، بما في ذلك النيوبيوم والتيربيوم والإتريوم والسكانديوم ذات الأهمية الاستراتيجية. وفقاً لـ وفقاً لتقديرات مدير معهد الجيولوجيا وعلم المعادن التابع للفرع السيبيري للأكاديمية الروسية للعلوم نيكولاي كروك، فإن احتياطيات العناصر الأرضية النادرة في حقل تومتور "تكفي لمئات السنين حتى في حال النمو المتفجر لاستهلاكها". غير أن تطوير حقل تومتور تأجل مراراً بسبب غياب تقنيات المعالجة، والصعوبات اللوجستية المعقدة والمكلفة (حيث كان من المخطط معالجة الخام في كراسنوكامينسك بإقليم زابايكالسكي الذي يبعد 5 آلاف كيلومتر عن الحقل)، فضلاً عن احتجاجات السكان المحليين القلقين من النشاط الإشعاعي العالي للخامات. وفي عام 2024، انتقد الرئيس علناً بطء وتيرة الأعمال، وفي مايو 2025 حصلت شركة "روسنفت" على السيطرة على مشغل المشروع - شركة "فوستوك إنجينيرينغ"، ما يشير إلى تعزيز دور الدولة في القطاع الاستراتيجي والسعي للارتقاء بتطوير المعادن الأرضية النادرة في البلاد إلى مستوى جديد.

وبالتوازي مع ذلك، أعلنت وزارة الصناعة والتجارة عن التحضير لإطلاق مشاريع استثمارية كبرى في مجال العناصر الأرضية النادرة في مورمانسك وإيركوتسك وياقوتيا. ويتمثل الهدف الاستراتيجي في زيادة إنتاج منتجات العناصر الأرضية النادرة إلى 50 ألف طن بحلول عام 2030، ما سيسمح بتقليص الاعتماد على الواردات بشكل كبير (من 75% إلى 45%). أما آفاق التعاون الدولي، لا سيما مع الولايات المتحدة التي نوقشت معها مشاريع مشتركة في بداية عام 2025، فتبقى ضبابية في ظل تشديد الضغوط العقابية. وفي ظل هذه الظروف، سيتوقف نجاح الاستراتيجية الروسية للعناصر الأرضية النادرة على القدرة على إنشاء دورة إنتاج متكاملة - من الاستخراج إلى المنتجات عالية التقنية - وكذلك ضمان طلب محلي كافٍ.