本文由Русский自动翻译,由人工智能生成,可能包含不准确之处。

阅读原文 →未来金属:稀土如何重塑全球力量格局

稀土元素已成为21世纪的战略资源。中国如何垄断稀土市场,美国为何寻求替代方案,以及坐拥巨大稀土储量的俄罗斯面临怎样的发展前景。

未来金属:揭秘"稀土"这一术语

首先简单介绍一下化学知识:稀土元素(РЗЭ)是由17种金属组成的元素族,包括钪、钇、镧以及元素周期表中紧随其后的14种镧系元素(铈、钕、铕、镝等)。它们大多是具有延展性的银白色导体。其关键特性在于能够与其他金属形成多种复杂化合物。正是这一特性使其可以作为"添加剂"使用,从根本上改变和提升合金的性能。

尽管名为"稀土",这些元素在自然界中其实并不罕见——它们分布相当广泛,但很少形成便于开采的矿床。通常它们分散在地壳中,矿石中的含量往往不超过每吨100克。由于浓度如此之低,只有在开采其他更常见金属矿床时将稀土元素作为副产品提取,才具有经济开采价值。

稀土元素的另一个重要特点是其相似的化学性质,而这种相似性使得元素的分离和提纯过程在技术上复杂且成本高昂。尤其值得一提的是钷,它没有稳定同位素,在自然界中几乎不存在,仅在铀的放射性衰变过程中产生。

全球稀土储量:谁在掌控战略资源

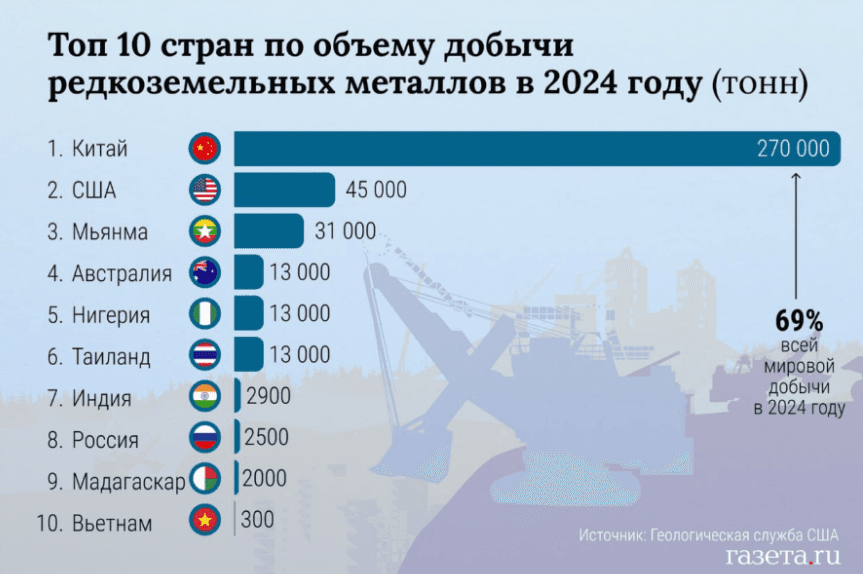

根据美国地质调查局的估算,2024年全球稀土金属储量超过9000万吨。然而这些储量在全球的分布极不均衡。

中国是储量方面的绝对领先者,拥有全球近一半的资源——约4000万至4500万吨。俄罗斯和巴西各占相当大的份额,均为20-25%。值得注意的是,不同来源对俄罗斯储量的估算存在显著差异:根据俄罗斯自然资源部的数据,俄罗斯稀土储量超过2800万吨,而美国地质调查局统计的已探明储量仅为380万吨。储量最大的国家还包括印度(690万吨)和澳大利亚(570万吨)。

开采情况则呈现出更为显著的失衡。2024年全球稀土元素开采量为39.38万吨。在这方面,中国展现出绝对垄断地位——占全球开采量的约70%和加工量的90%以上。中国境内分布着200多家稀土企业,其中包括约30座矿山和10多家选矿厂。如此集中的产能使中国不仅是行业领导者,更是全球稀土市场规则的制定者。

中国的例子颇为独特,因为拥有大量储量的国家并不总是大型生产国。例如,俄罗斯尽管拥有可观的资源,但在全球开采量中所占份额极为有限——不到1%。开采这些资源在经济上并不划算:有前景的矿床位于难以到达的地区,缺乏相应的基础设施。这证明,除了拥有矿床之外,发达的技术和开发基础设施也至关重要——而这正是中国得以利用的优势。内需也是关键因素:就俄罗斯而言,国内经济对这些金属的需求目前还很小, 估计 每年约为2000吨。在如此有限的内需情况下,对矿床开发进行大规模投资变得经济上不可行,因为生产出的产品无法被国内市场完全消化,而外部市场又受到制裁压力的限制。

新石油:稀土对21世纪经济的价值

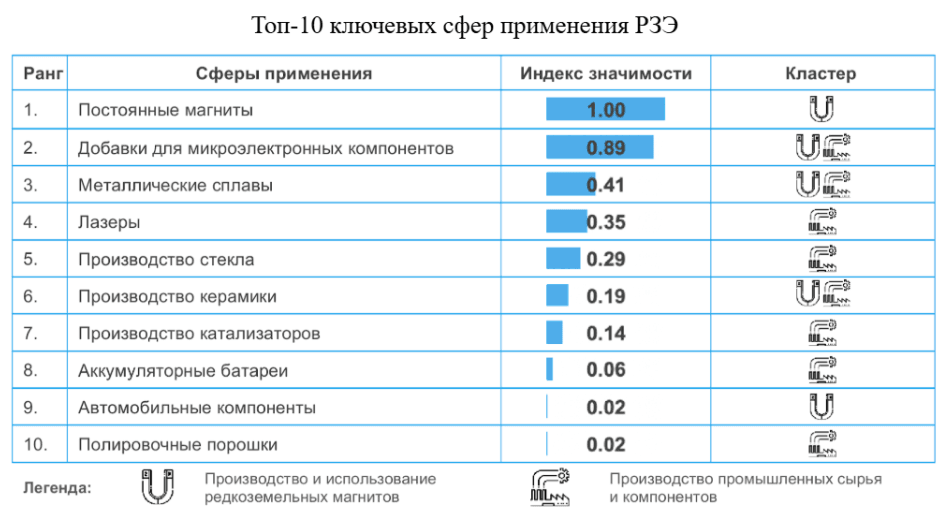

稀土元素的独特性质已应用于所有关键高科技领域——从电子到能源和国防工业。它们在钕和钐基永磁体中的作用尤为显著:前者为电动汽车、无人机和风力涡轮机发电机的电机提供动力,后者则用于需要高耐热性和可靠性的场合,例如航空领域。正是"绿色"能源和电动交通的发展,仍然是全球稀土需求的主要驱动力。

在电子领域,稀土负责屏幕的亮度和精度、光学镜头和传感器的工作:铕和铽用于荧光粉,钇用于激光系统,铈则用于光学玻璃抛光。在国防领域,它们是制导系统、激光测距仪、夜视仪和卫星通信所必需的。

对这些元素供应的控制已被视为国家安全问题:没有可靠的来源和加工能力,就无法大规模生产电子产品和制造高精度武器,而在大多数关键技术中替代稀土目前在经济和技术上仍不可行。

稀土如何成为贸易对抗的工具

稀土在关键产业中的需求使得稀土资源的获取成为美中贸易对抗的核心要素之一。根据美国地质调查局的数据,2020-2023年期间,美国进口的稀土金属和化合物约70%来自中国。2022年发生的一起事件生动地证明了这种脆弱性:当时发现F-35战斗机发动机的一个部件——钐钴磁铁——产自中国。这促使华盛顿加快发展自身产能,但要让国防工业完全转向"本土"稀土需要时间。不过五角大楼已经迈出了第一步:通过了一项法律,规定自2027年1月1日起禁止使用在中国、俄罗斯、伊朗或朝鲜开采或制造的稀土金属。

在Donald Trump第二任期期间,正值贸易战高峰,稀土供应成为北京方面施压的关键工具之一。为回应Trump将中国商品关税提高至145%,中国禁止向美国出口七种稀土金属——钐、钆、铽、镝、镥、钪和钇。此后关税部分下调至30%。

然而对抗在2025年10月再度升级:北京扩大了限制清单,加强了对稀土出口的管控,以及对其生产技术和海外应用的管控,包括军事用途和半导体生产。华盛顿方面随即发表强硬声明,表示可能采取反制措施,甚至威胁将关税提高至100%并限制关键软件出口。目前对抗的结果仍不明朗,将取决于两国领导人在韩国举行的APEC峰会上的双边谈判等因素。与此同时,华盛顿也没有浪费时间,正在积极寻找中国稀土金属的替代来源。Trump与澳大利亚总理Albanese签署了协议,将共同投资(超过30亿美元)关键金属项目,此外五角大楼还将投资在西澳大利亚建设一座年产能100吨的镓加工厂。此外,白宫还在积极 协助 美国公司Cove Capital获得哈萨克斯坦一处全球最大未勘探钨矿之一的开采权。五角大楼需要这种金属来生产弹药、炮弹和其他武器装备。因此,华盛顿正努力降低对稀土主导供应商北京的依赖,并为关键材料建立自己的供应链。

俄罗斯的稀土牌

俄罗斯拥有世界上最大的稀土金属储量之一:官方已探明约18处矿床。目前唯一商业规模开采的矿床是摩尔曼斯克州的Lovozero:从其矿石中提取钾钠霓石精矿,然后运往彼尔姆边疆区。在那里从精矿中提取铌、钽和钛的化合物。所获得的含有16种稀土元素的碳酸盐出口到中国,因为俄罗斯目前还没有大规模的深加工能力来制造高附加值半成品。

最大的矿床Tomtor位于雅库特,被认为是世界上稀土元素浓度最"富集"的矿床之一。预测资源量估计为1.54亿吨矿石,稀土元素氧化物含量创纪录地达到10%,包括具有战略重要性的铌、铽、钇和钪。根据 据 俄罗斯科学院西伯利亚分院地质与矿物学研究所所长Nikolai Kruk估计,Tomtor矿床的稀土储量"即使在稀土消费爆发式增长的情况下,也足够开采数百年"。然而,Tomtor项目的开发因缺乏加工技术、物流复杂且成本高昂(矿石计划在距离矿床5000公里外的Krasnokamensk(外贝加尔边疆区)进行加工),以及当地居民对矿石高放射性的担忧而多次推迟。2024年,总统公开批评了项目进展缓慢的问题,2025年5月,"俄罗斯石油公司"(Rosneft)获得了项目运营商Vostok Engineering的控制权,这标志着国家在战略领域作用的加强,以及推动国内稀土金属开发迈上新台阶的决心。

与此同时,俄罗斯工业和贸易部宣布正在准备启动摩尔曼斯克州、伊尔库茨克州和雅库特地区的大型稀土投资项目。战略目标是到2030年将稀土产品产量提升至5万吨,从而大幅降低进口依赖度(从75%降至45%)。国际合作前景,特别是与美国的合作(2025年初曾讨论过联合项目),在制裁压力加剧的背景下仍不明朗。在这种情况下,俄罗斯稀土战略能否成功,将取决于能否建立从开采到高科技产品的完整生产链,以及确保充足的国内需求。