本文由Русский自动翻译,由人工智能生成,可能包含不准确之处。

阅读原文 →2025年鱼子酱产量大增——但价格会下降吗?

2025年鲑鱼捕捞量增长44%,但红鱼子酱价格降幅有限。我们深入分析背后原因:从贸易加价到气候风险,并展望新年前的价格走势。

三文鱼是基础

红鱼子酱生产的基础是鲑鱼,主要在太平洋捕捞。鱼体用于"鱼肉",而鱼子则经过腌制后销售。根据俄罗斯联邦统计局数据,今年9月俄罗斯红鱼子酱价格跌破每公斤9500卢布,这是自2024年底以来的首次。10月这一趋势持续。2025年全年价格高企很大程度上与季节性因素有关:捕鱼季从6月持续到10月。而近70%的鱼子酱供应集中在下半年,因此价格高峰传统上出现在7-8月。春夏季节零售价格维持高位,因为市场上只剩下去年生产的库存。也就是说,今年上半年市场供应的都是"去年的鱼子酱"库存,而2024年鲑鱼捕捞量创下历史新低——仅23.3万吨。

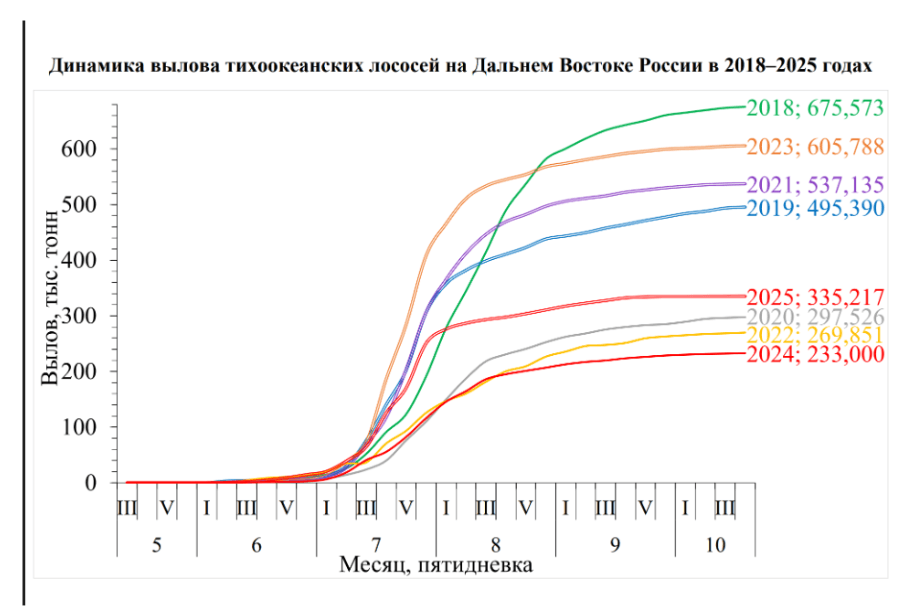

根据"渔业联盟"数据(基于统计ВНИРО),截至2025年10月20日,远东地区太平洋鲑鱼捕捞量达到33.5万吨——比2024年同期增长44%。大幅增长源于去年"非鲑鱼年"的低基数效应,即季节性因素和鱼类生命周期。

通常奇数年的鲑鱼捕捞量好于偶数年,因为粉红鲑(太平洋鲑鱼的主要捕捞对象)的繁殖周期为两年。为了便于理解规模:在奇数年2023年,捕捞量创下纪录,超过60万吨,而在偶数年2024年则暴跌一半——约23万吨(近年来最不成功的捕捞季)。

纪录出现在2018年——67.6万吨。在奇数年2025年,我们再次看到鲑鱼捕捞量增长——超过33.5万吨(全年捕捞量可能达到约35万吨)。

"渔业联盟"代表在接受Аргумент Медиа采访时也证实了这一点,指出联盟分析中心依据官方统计数据。考虑到鲑鱼捕捞量和鱼子出成率(平均4-4.5%),预计红鱼子酱产量约为1.5万吨。而国内市场需求估计为1.1-1.3万吨。"也就是说,市场上鱼子酱供应充足,这一美味的价格将由供需平衡决定,"该协会指出。

鲑鱼捕捞地点及捕捞量

从捕捞区域来看,同样存在失衡现象。鲑鱼捕捞主要集中在远东北部的堪察加地区,占比近80%。这种捕捞集中度使市场对单一地区的依赖性加剧。堪察加地区的任何中断——无论是天气、物流还是行政方面的问题,都会立即反映在红鱼子酱的全国价格上。与此同时,远东联邦管区南部地区的捕捞量正在下降。

远东各地区捕捞统计数据。截至2025年10月20日:

- 堪察加边疆区——25.9万吨(占捕捞量的77%),

- 哈巴罗夫斯克边疆区——3.3万吨(10%),

- 马加丹州——1.3万吨(4%),

- 萨哈林州——2.1万吨(6%),

- 滨海边疆区——近0.9万吨(3%)。

- 楚科奇自治区——0.3吨(0.1%)。

例如,萨哈林州在2025年1月至10月期间的鲑鱼捕捞量仅占建议配额的33.8%,为2.1万吨。萨哈林州渔业部长伊万·拉德琴科在接受《Argument Media》采访时指出,今年该地区遭遇了不利的气候条件,导致太平洋鲑鱼捕捞量下降。他表示,商业水产养殖的发展和鲑鱼孵化场的高效运作弥补了这一损失。

"大马哈鱼的总捕捞量基本达到了去年的水平,"部长强调说。

科学家们也证实了气候变化和海水温度上升对鲑鱼产卵的危害。据萨哈林渔业与海洋学研究所鲑鱼实验室部门主任表示Anton Makoedov:

"今年(在萨哈林岛)这些水道和近海区域记录到了非常高的水温——高达28-29摄氏度。这样的年份之前也出现过(2021年、2023年),而且情况逐年加剧。很可能我们面对的已经是一种趋势。"

气候因素正成为规划捕捞季的关键因素之一:当水温超过25°C时,鱼苗和鱼卵的死亡率会急剧上升,这意味着两年后——也就是下一个"奇数年"捕捞季——该行业可能再次面临捕捞量下降的局面。

3000卢布–批发价与货架零售价之间的差价

从商店价格来看,某些鲑鱼品种的鱼子酱价格已降至每公斤9000卢布以下,降幅在2%至6%之间。然而同期批发价却下降了13-27%。从绝对值来看,批发价与货架零售价之间的差价高达3000卢布。这样一来,商业加价、加工和中间环节实际上吞噬了捕捞量增长带来的全部效益。对消费者而言,这意味着即使供应量增加30-40%,货架上的实际价格仅下降6-8%,而非市场逻辑所预期的数十个百分点的降幅。

红鱼子酱不仅仅是节日消费商品,更是食品通胀的敏感指标:其价格对物流波动、气候变化和出口需求的反应速度远快于许多其他产品。这使得红鱼子酱市场成为检验整个食品政策的试金石:能否真正实现产量与价格的联动,还是鱼子酱最终会沦为只有在节日才能消费得起的节庆美食。