Este texto es una traducción automática del Русский. Fue generada por IA y puede contener imprecisiones.

Leer original →Los metales del futuro: cómo las tierras raras reconfiguran el equilibrio de poder mundial

Los elementos de tierras raras se han convertido en un recurso estratégico del siglo XXI. Cómo China monopolizó el mercado de estos elementos, por qué Estados Unidos busca alternativas y qué perspectivas tiene Rusia con sus enormes reservas de tierras raras.

Metales del futuro: qué se esconde tras el término "tierras raras"

Para empezar, un poco de química: los elementos de tierras raras (ETR) son un grupo de 17 metales que incluyen escandio, itrio, lantano y los 14 lantánidos que le siguen en la tabla periódica (cerio, neodimio, europio, disprosio y otros). En su mayoría son conductores dúctiles de color blanco plateado. Su propiedad clave es la capacidad de formar múltiples compuestos complejos con otros metales. Esto es precisamente lo que permite utilizarlos como "aditivos" que transforman y mejoran radicalmente las propiedades de las aleaciones.

A pesar de su nombre, las tierras raras no son tan escasas en la naturaleza: se encuentran con bastante frecuencia, pero rara vez forman yacimientos convenientes para su explotación. Normalmente están dispersas en la corteza terrestre, y su concentración en el mineral a menudo no supera los 100 gramos por tonelada. Debido a esta baja concentración, la extracción rentable solo es posible como actividad secundaria, cuando los ETR se obtienen como subproducto durante la explotación de yacimientos de otros metales más abundantes.

Otra característica importante de los ETR son sus propiedades químicas similares, y esta similitud hace que el proceso de separación y purificación de los elementos sea técnicamente complejo y económicamente costoso. Destaca especialmente el prometio, que no tiene isótopos estables y prácticamente no se encuentra en la naturaleza, formándose únicamente como resultado de la desintegración radiactiva del uranio.

Reservas mundiales de tierras raras: quién controla los recursos estratégicos

Según estimaciones del Servicio Geológico de Estados Unidos, las reservas globales de metales de tierras raras en 2024 superan los 90 millones de toneladas. Sin embargo, su distribución en el planeta es extremadamente desigual.

El líder absoluto en reservas es China, que posee casi la mitad de los recursos mundiales: entre 40 y 45 millones de toneladas. Una porción significativa de los yacimientos, del 20-25%, se concentra en el subsuelo de Rusia y Brasil. Las estimaciones de las reservas rusas varían radicalmente según las fuentes: según datos del Ministerio de Recursos Naturales ruso, en Rusia hay más de 28 millones de toneladas de tierras raras, mientras que el Servicio Geológico de Estados Unidos contabiliza solo 3,8 millones de toneladas de depósitos probados de ETR. También figuran entre los países con mayores reservas India (6,9 millones de toneladas) y Australia (5,7 millones de toneladas).

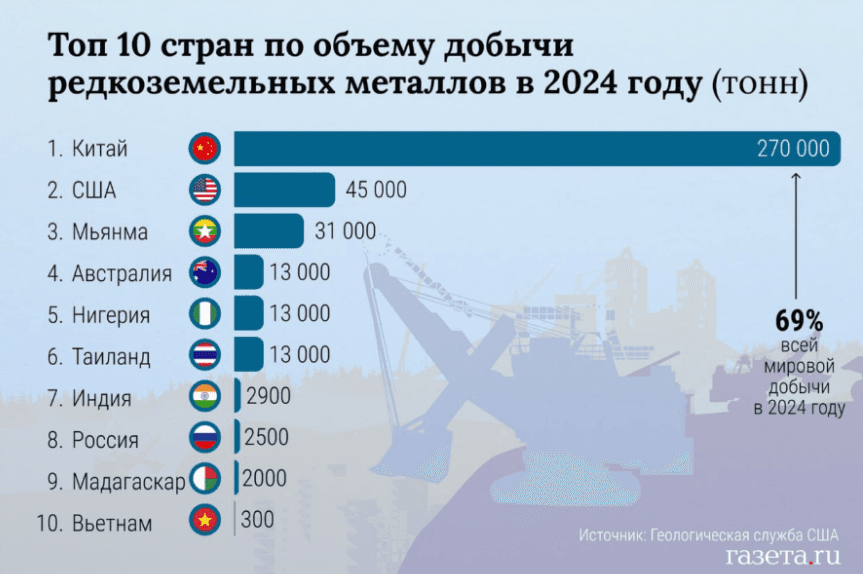

La situación de la extracción muestra un desequilibrio aún mayor. En 2024, el volumen mundial de explotación de ETR alcanzó las 393,8 mil toneladas. Y aquí China demuestra un monopolio absoluto: representa alrededor del 70% de toda la extracción y más del 90% del procesamiento. En el territorio del país se ubican más de 200 empresas de tierras raras, entre ellas unas 30 minas y más de 10 plantas de enriquecimiento. Esta concentración de producción convierte al gigante asiático no solo en líder, sino en monopolista que dicta las condiciones del mercado global de tierras raras.

El ejemplo de China es único, pues los países con grandes reservas no siempre son grandes productores. Por ejemplo, Rusia, a pesar de poseer recursos significativos, ocupa por ahora un lugar muy modesto en la extracción mundial: menos del 1%. Extraerlas no es económicamente viable: los yacimientos prometedores están ubicados en territorios de difícil acceso sin la infraestructura correspondiente. Esto confirma que, además de contar con yacimientos, son fundamentales las tecnologías avanzadas y la infraestructura para su desarrollo, factor del que China supo aprovecharse. También es clave la demanda interna de ETR: en el caso de Rusia, las necesidades de la economía nacional de estos metales son todavía modestas y se estiman en aproximadamente 2 mil toneladas al año. Con una demanda interna tan modesta, las inversiones a gran escala en el desarrollo de yacimientos resultan económicamente inviables, ya que el producto no sería absorbido completamente por el mercado interno, mientras que los mercados externos están limitados por la presión de las sanciones.

El nuevo petróleo: el valor de las tierras raras para la economía del siglo XXI

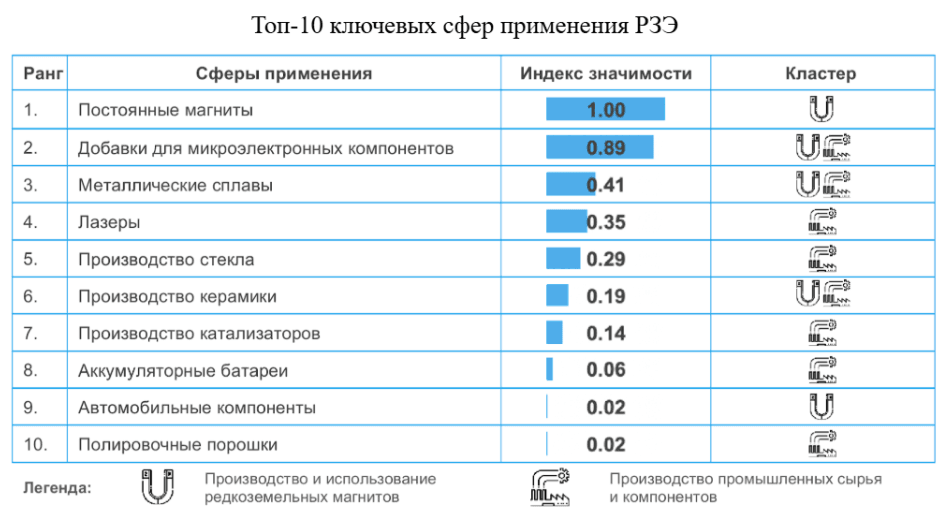

Las propiedades únicas de los elementos de tierras raras han encontrado aplicación en todas las industrias de alta tecnología clave, desde la electrónica hasta la energética y la defensa. Su influencia es especialmente notable en los imanes permanentes basados en neodimio y samario: los primeros garantizan el funcionamiento de motores de vehículos eléctricos, drones y generadores de turbinas eólicas; los segundos se utilizan donde se requiere alta resistencia térmica y fiabilidad, como en la aviación. Precisamente el desarrollo de la energía "verde" y el transporte eléctrico sigue siendo el principal motor de la demanda mundial de tierras raras.

En la electrónica, las tierras raras son responsables del brillo y la precisión de las pantallas, el funcionamiento de lentes ópticas y sensores: el europio y el terbio se utilizan en luminóforos, el itrio en sistemas láser, y el cerio en el pulido de vidrio óptico. En el complejo de defensa son necesarios para sistemas de guiado, telémetros láser, dispositivos de visión nocturna y comunicaciones satelitales.

El control sobre el suministro de estos elementos ya se percibe como una cuestión de seguridad nacional: sin fuentes fiables y procesamiento es imposible la producción masiva de electrónica y la creación de armamento de alta precisión, mientras que la sustitución de las tierras raras en la mayoría de las tecnologías críticamente importantes sigue siendo por ahora económica y tecnológicamente inviable.

Cómo las tierras raras se convirtieron en instrumento de confrontación comercial

La demanda de tierras raras en sectores clave ha llevado a que el acceso a ellas se convirtiera en uno de los elementos centrales del enfrentamiento comercial entre Estados Unidos y China. Según datos del Servicio Geológico de Estados Unidos, entre 2020 y 2023 aproximadamente el 70% de los metales y compuestos de tierras raras importados por Estados Unidos provenían de China. Una confirmación palpable de esta vulnerabilidad fue el episodio de 2022, cuando se descubrió que uno de los componentes del motor del caza F-35 —un imán de samario-cobalto— se producía en China. Esto impulsó a Washington a acelerar el desarrollo de capacidades propias, pero la reorientación completa del complejo industrial-militar hacia tierras raras "domésticas" requiere tiempo. Sin embargo, el Pentágono ya ha dado el primer paso: se aprobó una ley que prohíbe, a partir del 1 de enero de 2027, el uso de metales de tierras raras extraídos o fabricados en China, Rusia, Irán o Corea del Norte.

Durante el segundo mandato de Donald Trump, en plena guerra comercial, el suministro de tierras raras se convirtió en uno de los instrumentos clave de presión por parte de Pekín. En respuesta al aumento de aranceles de Trump sobre productos chinos hasta el 145%, China impuso una prohibición a la exportación a Estados Unidos de siete metales de tierras raras: samario, gadolinio, terbio, disprosio, lutecio, escandio e itrio. Tras esto, los aranceles fueron parcialmente reducidos, hasta el 30%.

Sin embargo, la confrontación volvió a agudizarse en octubre de 2025: Pekín amplió la lista de restricciones, reforzando el control sobre la exportación de tierras raras, así como sobre las tecnologías de su producción y su aplicación en el extranjero, incluyendo fines militares y producción de semiconductores. En respuesta siguieron declaraciones contundentes desde Washington sobre posibles contramedidas, incluyendo amenazas de aumentar los aranceles hasta el 100% y limitar la exportación de software crítico. Por ahora el desenlace de la confrontación permanece incierto y dependerá, entre otras cosas, de las negociaciones bilaterales entre los líderes de ambos países en la cumbre de APEC en Corea del Sur. Mientras tanto, Washington no pierde el tiempo y busca activamente alternativas a los metales de tierras raras chinos. Así, Trump firmó un acuerdo con el primer ministro de Australia, Albanese, sobre inversiones conjuntas (más de $3.000 millones) en proyectos de metales críticamente importantes, además de que el Pentágono debe invertir fondos en la construcción de una planta de procesamiento de galio con capacidad de 100 toneladas anuales en Australia Occidental. Además, la Casa Blanca está facilitando activamente el acceso de la empresa estadounidense Cove Capital a uno de los yacimientos de tungsteno sin explotar más grandes del mundo en Kazajistán. Este metal es necesario para el Pentágono en la producción de municiones, proyectiles y otro armamento. De esta manera, Washington busca reducir la dependencia del proveedor dominante de tierras raras —Pekín— y crear sus propias cadenas de suministro para materiales críticos.

La carta rusa de las tierras raras

Rusia posee algunas de las mayores reservas de metales de tierras raras del mundo: oficialmente se han explorado alrededor de 18 yacimientos. Sin embargo, el único yacimiento actualmente en operación a escala comercial es Lovozero en la región de Múrmansk: de sus minerales se extrae concentrado de loparita, que luego se envía al krai de Perm. Allí, del concentrado se extraen compuestos de niobio, tantalio y titanio. El carbonato resultante, con contenido de 16 elementos de tierras raras, se exporta a China, ya que Rusia aún no cuenta con grandes capacidades para el procesamiento profundo y la fabricación de productos semielaborados de alto valor agregado.

El más grande —Tomtor— está ubicado en Yakutia y se considera uno de los yacimientos más "ricos" por concentraciones de tierras raras del mundo. Los recursos estimados se valoran en 154 millones de toneladas de mineral con un contenido récord de óxidos de elementos de tierras raras de hasta el 10%, incluyendo niobio, terbio, itrio y escandio estratégicamente importantes. Según según las estimaciones del director del Instituto de Geología y Mineralogía de la División Siberiana de la Academia de Ciencias de Rusia, Nikolái Kruk, las reservas de tierras raras del yacimiento de Tomtor "alcanzarán para cientos de años incluso con un crecimiento explosivo de su consumo". Sin embargo, la explotación de Tomtor se ha pospuesto en repetidas ocasiones debido a la falta de tecnologías de procesamiento, la logística compleja y costosa (se planeaba procesar el mineral en Krasnokamensk, en el krai de Zabaikalie, ubicado a 5.000 km del yacimiento), así como por las protestas de los residentes locales preocupados por la alta radiactividad de los minerales. En 2024, el presidente criticó públicamente la ralentización de los trabajos y, en mayo de 2025, Rosneft obtuvo el control del operador del proyecto —la empresa Vostok Engineering—, lo que marcó un fortalecimiento del papel del Estado en este sector estratégico y su determinación de llevar el desarrollo de metales de tierras raras en el país a un nuevo nivel.

Paralelamente, el Ministerio de Industria y Comercio anunció la preparación para el lanzamiento de grandes proyectos de inversión en tierras raras en las regiones de Múrmansk, Irkutsk y Yakutia. El objetivo estratégico es aumentar la producción de tierras raras hasta 50.000 toneladas para 2030, lo que permitirá reducir drásticamente la dependencia de las importaciones (del 75% al 45%). Las perspectivas de cooperación internacional, particularmente con Estados Unidos —con quien se discutieron proyectos conjuntos a principios de 2025— siguen siendo inciertas en medio del endurecimiento de la presión sancionatoria. En estas condiciones, el éxito de la estrategia rusa en tierras raras dependerá de su capacidad para crear un ciclo de producción cerrado —desde la extracción hasta productos de alta tecnología— y garantizar una demanda interna suficiente.